Las hipotecas con tipos de interés fijo se han ido consolidando desde 2015 como una opción clave entre

los consumidores, según el informe Cartera Hipotecaria Junio 2025 de la Asociación Hipotecaria Española.

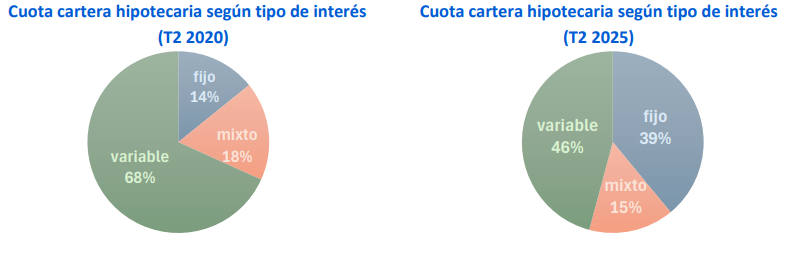

«Hoy en día, representan casi el 40% del saldo hipotecario en vigor y en torno a tres cuartos del flujo de nuevas contrataciones, lo que contrasta significativamente con la proporción que alcanzaban hace tan solo 5 años, cuando no alcanzaban el 15% de la cartera viva», destaca el informe.

La AHE comenta que esta tendencia se explica por un escenario de tasas de interés relativamente favorables – incluso con ofertas en el campo de los fijos más atractivas que en el segmento de variables-, junto con el plus de tranquilidad que ofrece esta modalidad ante eventuales subidas de tipos de interés.

Desde la perspectiva del pasivo de las entidades, se observa que el importe de títulos hipotecarios en circulación siguió experimentando descensos. En junio de 2025 el saldo, que equivale a unos 256.329 millones de euros, registró una caída del 4,5%. Tanto las cédulas hipotecarias (-1,2%) como las titulizaciones hipotecarias (-12,4%) evidenciaron una evolución desfavorable, siendo más marcada la caída en estas últimas, tanto en términos relativos como absolutos, pese a que las cédulas suponen un volumen claramente mayor (en torno a un 75% del total de títulos con garantía hipotecaria).

Dentro de la cartera viva de préstamos hipotecarios, el 65% del saldo (unos 403.000 millones)

es elegible como activo de cobertura en las emisiones de cédulas hipotecarias, de acuerdo con los

requisitos establecidos en la normativa de bonos garantizados aprobada en 2021. De esa cuantía, cerca

del 80% está actualmente afecto a una emisión de cédulas hipotecarias, lo que evidencia la gran

protección con la que cuentan los tenedores de cédulas, cuyos activos están respaldados con una

colateralización1 media del 170% a junio de 2025 frente al mínimo legal que exige la norma del 105%.

Cartera de crédito hipotecario

El informe recoge que el saldo vivo de la cartera de crédito hipotecario ha mostrado un aumento del 1,8% en junio de 2025, después de llevar prácticamente desde la crisis financiera registrando una evolución negativa.

El dinamismo que muestra la demanda de crédito desde hace aproximadamente un año en un contexto de condiciones financieras favorables ha favorecido el cambio de signo. En los últimos 12 meses, el saldo ha sumado una cuantía superior a los 10.600 millones de euros, concentrándose el grueso de la subida en el último semestre. En total, el volumen de esta cartera ha ascendido a 607.493 millones de euros.

A pesar de esta evolución, el endeudamiento hipotecario de los hogares en términos de PIB ha seguido descendiendo, distando notablemente de los niveles alcanzados antes de la crisis financiera.

En junio de 2025, este coeficiente se situó en el 37%, mientras que en 2009 llegó a suponer aproximadamente el 100% de la demanda agregada. En el último año, ha disminuido un punto porcentual debido al mayor avance del PIB nominal.