El coste de la financiación hipotecaria se ha reducido de forma notable en las últimas tres décadas y las cuotas, en relación con los salarios, resultan hoy más asumibles que en los años noventa. Sin embargo, la adquisición de vivienda es actualmente más compleja debido al fuerte incremento de los precios. El principal obstáculo ya no se sitúa en afrontar el pago mensual, sino en reunir el ahorro necesario para acceder al préstamo, según informa Infobae.

De acuerdo con un informe de iAhorro, el esfuerzo exigido para comprar vivienda se ha desplazado desde la carga mensual hacia la fase previa a la firma. En consecuencia, pagar la hipoteca es más sencillo que hace treinta años, pero lograr concederla resulta más difícil.

“Hemos pasado de un problema de financiación a un problema de acceso”, explica Laura Martínez, directora de Comunicación y portavoz de iAhorro. A su juicio, “hace 30 años, cuando compraban casa nuestros padres, el obstáculo era asumir unos intereses altísimos mes a mes; ahora las cuotas son más razonables porque esos intereses han bajado y los plazos de los préstamos se han alargado, pero el precio de la vivienda se ha incrementado tanto que reunir los ahorros necesarios para hacer frente a la entrada y los gastos se ha convertido en una carrera de fondo”.

Evolución de precios y salarios

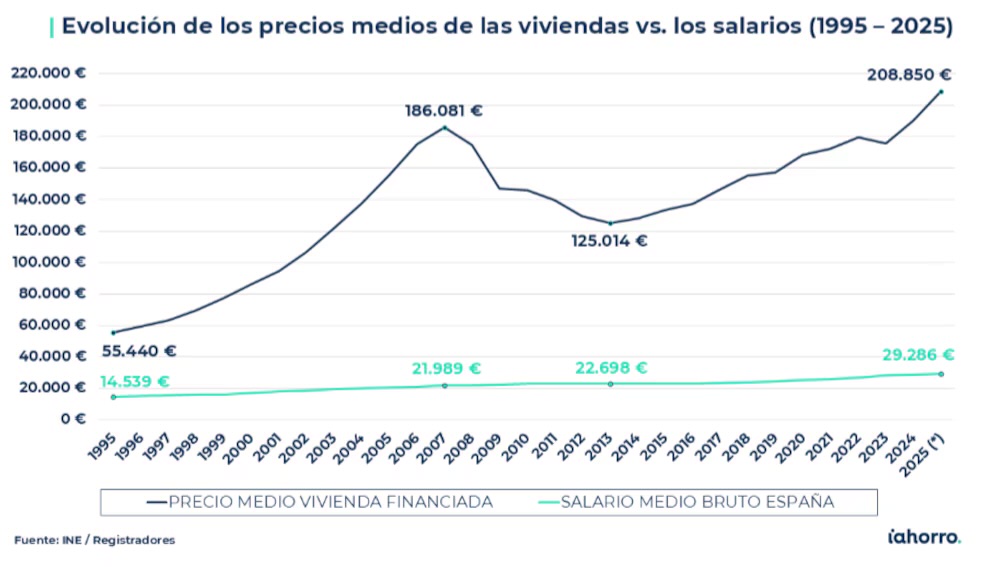

Según datos del Instituto Nacional de Estadística (INE) y del Colegio de Registradores de España, en 1995 el precio medio de una vivienda rondaba los 55.000 euros y el salario bruto anual apenas superaba los 14.500 euros.

Desde entonces el mercado ha atravesado distintas etapas: expansión crediticia, burbuja inmobiliaria, crisis, ajuste de precios, tipos de interés mínimos y una reciente fase de estabilización.

El precio medio pasó de 55.400 euros en 1995 a cerca de 186.000 euros en 2007. Tras el estallido de la burbuja cayó hasta unos 125.000 euros en 2013 y, después de una década de incrementos, superó los 208.850 euros en 2025, máximo de la serie histórica. El encarecimiento acumulado asciende al 276,70 %.

Por su parte, el salario bruto medio per cápita pasó de 14.539 euros anuales en 1995 a algo más de 29.000 euros en 2025, un incremento del 101,45 %.

“Hoy pagar una casa exige el equivalente a algo más de siete salarios anuales completos, cuando en los años 90 bastaban algo menos de cuatro”, afirma Martínez.

Intereses y esfuerzo mensual

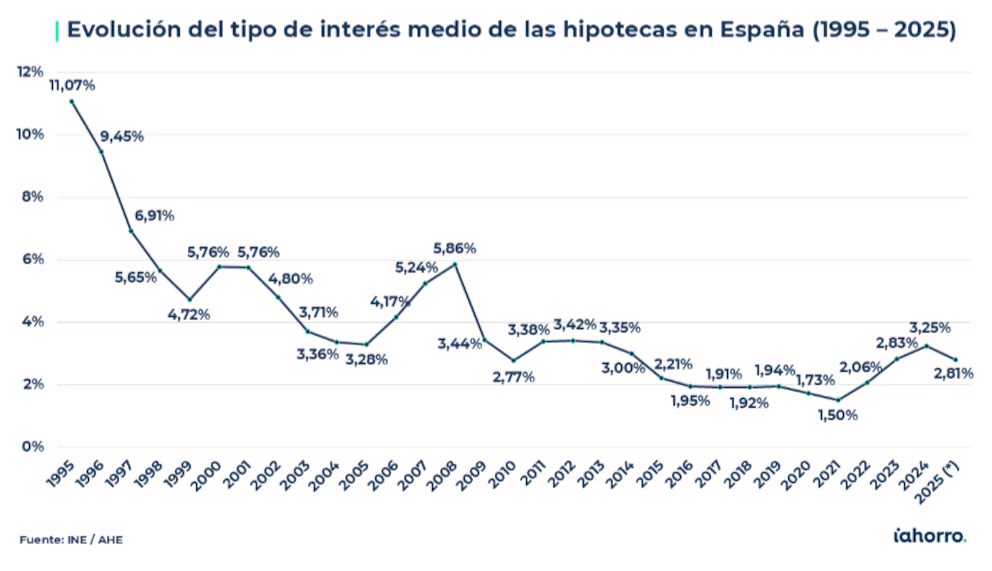

En 1995 el tipo medio hipotecario superaba el 11 %, según el INE y la Asociación Hipotecaria Española (AHE), niveles un 74,6 % superiores a los actuales, situados en el 2,81 %.

Ello provocaba cuotas elevadas y un coste financiero que podía añadir más de un 120 % al precio del inmueble durante la vida del préstamo. La vivienda terminaba costando más del doble de su valor inicial.

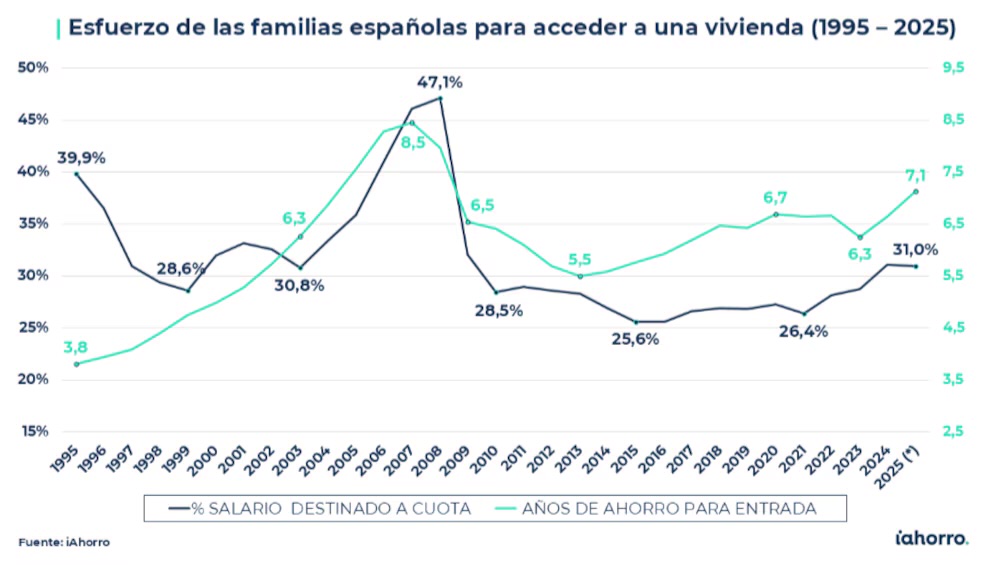

Pese a ello, el acceso inicial era más rápido porque los precios absolutos eran menores. El problema surgía después: el esfuerzo mensual resultaba “asfixiante”, apunta Martínez. La cuota suponía cerca del 40 % del salario bruto anual.

Plazos más largos

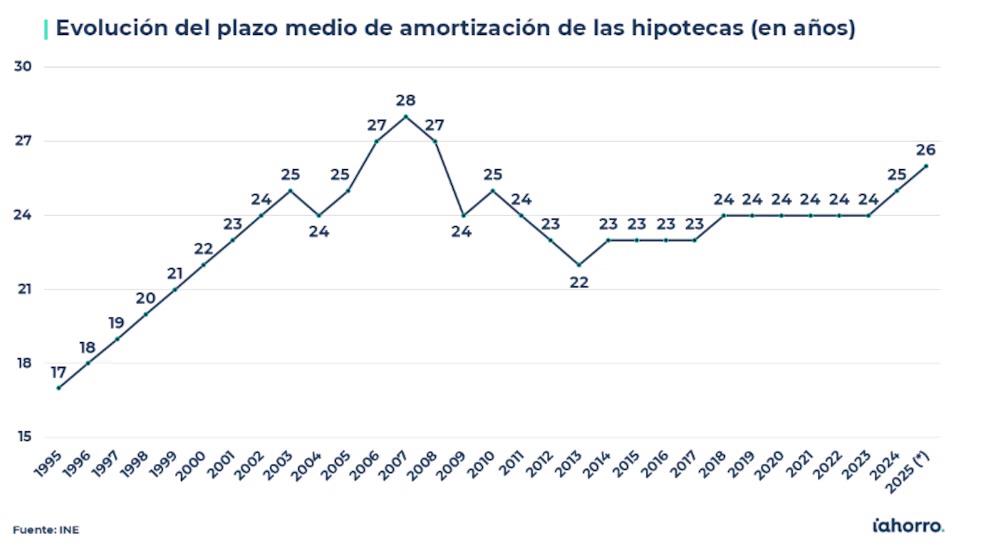

Otro cambio relevante es la duración de los préstamos. En 1995 la media era de 17 años, aumentando hasta 28 años en 2007. Tras la crisis se situó entre 23 y 24 años durante casi una década y alcanzó los 26 años en 2025.

“Nuestros padres compraban casas más baratas, pero con hipotecas muy caras y plazos cortos. El banco era el gran cuello de botella en aquellos momentos”, explica Laura Martínez. “Hoy, las hipotecas son más largas y los tipos más bajos, lo que hace la cuota mensual más asumible, pero la barrera de entrada se ha disparado”.

Impacto de los tipos de interés

La entrada en el euro redujo los costes de financiación y facilitó el crédito, incluso hasta el 100 % del valor del inmueble, impulsando la demanda y la burbuja inmobiliaria.

Entre 2006 y 2008, con tipos por encima del 5 %, el esfuerzo familiar pasó del 36 % al 47 % del salario medio en apenas tres años. Tras la crisis, el Banco Central Europeo redujo los tipos a mínimos históricos, situando las hipotecas alrededor del 2 % e incluso por debajo del 1 % en 2021 para préstamos fijos a 30 años.

Con plazos superiores a 25 años, el esfuerzo hipotecario cayó del 40 % en los noventa a niveles cercanos al 25 % o 26 %.

“Durante esos años, tener una hipoteca dejó de ser sinónimo de asfixia financiera. Las cuotas eran más manejables y eso dio aire a muchas familias”, recuerda la portavoz de iAhorro.

La barrera de la entrada

Actualmente, con tipos en torno al 3 % y plazos de 25 o 26 años, la cuota representa aproximadamente el 31 % del salario bruto. Sin embargo, el precio medio supera los 200.000 euros.

Como las entidades financian normalmente el 80 % del valor, el comprador debe aportar el 20 % restante más gastos. En 1995 bastaban unos cuatro años de ahorro; hoy se requieren más de siete.

“Muchos compradores jóvenes solo pueden acceder a un piso si cuentan con ayuda familiar. La barrera de entrada se ha vuelto tan alta que el ahorro individual ya no siempre es suficiente”, afirma Martínez.

Perspectivas

La previsión es que los tipos no regresen a mínimos históricos y los plazos apenas puedan ampliarse más, aunque algunas entidades alcanzan los 40 años en perfiles jóvenes. Si los precios siguen creciendo por encima de los salarios, el esfuerzo aumentará.

“El mercado se enfrenta a una encrucijada. Si los tipos no bajan significativamente y los salarios no crecen con fuerza, cada subida del precio de la vivienda impactará directamente en la capacidad de acceso de las familias, expulsando potencial demanda”, advierte Laura Martínez.

La experta concluye que, de mantenerse la brecha entre ingresos y precios, la compra de vivienda será cada vez más tardía y “podría convertirse año tras año en un objetivo menos alcanzable para buena parte de la población”.