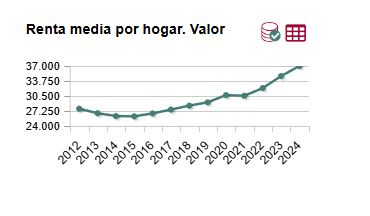

La cuota hipotecaria media continuó creciendo en 2024, alcanzando los 6.800 euros por hogar al año, 1.200 euros más que el dato registrado en 2021, un incremento más que notable que se ha producido en apenas tres años, impulsado por el crecimiento de los intereses hipotecarios.

De acuerdo con los últimos datos de la Encuesta de Condiciones de Vida (ECV) que elabora el INE, los intereses, que representaban menos de un 20% de la cuota hace tan solo un par de años, se han más que duplicado desde 2022, y ya representan en 2024 el 37% de la cuota hipotecaria media en España. Este rápido crecimiento de los intereses, que ha sido solo parcialmente compensado por una caída en el componente de amortización de la cuota media, no parece que vaya a revertirse en 2025.

De acuerdo con los últimos datos de hipotecas que ofrece el INE en su estadística al respecto, la caída del tipo de interés medio de las nuevas hipotecas firmadas ha tenido una caída muy contenida, descendiendo desde un interés medio del 3,5% a valores cercano al 3,3% en diciembre de 2024.

Más allá de su evolución a lo largo de este año, la gran pregunta está en cómo ha afectado este incremento de los intereses a las tasas de esfuerzo en el pago de la hipoteca por parte de los hogares y, en última instancia, si un incremento de estas últimas se ha traducido en mayores tasas de impago, informa el diario El Mundo.

Para poder estimar estas tasas de esfuerzo y de retrasos en los pagos, los microdatos de la Encuesta de Condiciones de Vida (ECV) ofrecen información completa al respecto. Por un lado, podemos ver que la tasa de esfuerzo en el pago de la hipoteca crece con fuerza a medida que desciende la renta equivalente del hogar. Concretamente, casi la mitad de los hogares con hipoteca del 10% de hogares con menos renta (decil 1) muestran tasas de esfuerzo superiores al 50%, muy por encima del 30% recomendado. Sin embargo, este porcentaje desciende rápidamente a menos del 10% en la parte media-alta de la distribución.

Entre el 2022 y 2024 el porcentaje de hogares con hipoteca en los diferentes tramos de tasas de esfuerzo han cambiado sustancialmente. Concretamente, el porcentaje de hogares que se encontraba en tramos bajos de la distribución de tasas de esfuerzo, menos de un 20%, ha caído en tres puntos, lo que supone alrededor de 300.000 hogares menos, de los cuales una buena parte se han movido a tasas de esfuerzo intermedias, de entre el 20% y el 30% (+80.000 hogares) y más elevadas de entre el 30% y el 50% (+100.000 hogares).

Sin embargo, de forma interesante, también se han reducido el número de hogares en tramos más elevados de tasas de esfuerzo, superiores al 50%, probablemente por la caída de hogares con ingresos muy bajos, por la creación de empleo y la mejora en rentas mínimas. Es decir, estos dos últimos años han visto como la distribución de hogares según sus tasas de esfuerzo se han comprimido considerablemente, con un ligero desplazamiento hacia la derecha. Ahora bien ¿Este ha sido suficiente como para provocar un incremento en los retrasos en los pagos de hipotecas?

Al igual que en lo que se refiere a tasas de esfuerzo, los retrasos en los pagos solo han mostrado un ligero repunte en 2024 respecto a 2022, pasando de un 7% de hogares con retrasos a un 7,9%, un incremento modesto considerando el gran crecimiento en la cuota media en el mismo periodo. Sin embargo, es interesante observar en qué tramos de tasas de esfuerzo se han concentrado los mayores incrementos de las tasas de impago desde 2022, ya que hay importantes diferencias.

Como se puede apreciar, tanto en 2022 como en 2024 las tasas de impago crecieron a medida que se incrementaba la tasa de esfuerzo. Es decir, un hogar que dedique menos del 10% de su renta neta al pago de su hipoteca tenía, en ambos años, apenas un 5% de probabilidades de tener retrasos en el pago, un porcentaje que crecía hasta el 14% entre los hogares con mayores tasas de esfuerzo en 2022. La novedad con respecto a 2022 es que las tasas de retrasos en los pagos han crecido en los tramos medios de tasas de esfuerzo, especialmente entre los hogares que se sitúan cerca del límite recomendado del 30%.

A pesar del notable aumento en los intereses hipotecarios desde sus mínimos en 2021-2022, los retrasos en los pagos solo han crecido moderadamente, pasando del 7% al 7,9% en dos años, gracias a unas tasas de esfuerzo todavía moderadas. No obstante, el mayor impacto se ha dado en los hogares con tasas de esfuerzo cercanas al 30%, lo que indica una creciente vulnerabilidad en este segmento de hogares.